Credit default swap là gì? Credit default swap ( viết tắt là CDS) còn được gọi là hợp đồng hoán đổi tín dụng. Hợp đồng hoán đổi tín dụng là một loại hợp đồng phái sinh đặc biệt được người mua sử dụng để phòng ngừa rủi ro vỡ nợ và các rủi ro tài chính khác.

Một ví dụ điển hình như hoán đổi tín dụng nợ xấu trong cuộc khủng hoảng kinh tế vào năm 2008.

CDS – Credit default swap là gì?

Credit default swap là gì? Đó là tên tiếng anh của hợp đồng hoán đổi rủi ro tín dụng, và còn được biết đến với nhiều tên khác như hợp đồng hoán đổi rủi ro vỡ nợ tín dụng, hợp đồng bảo hiểm nợ xấu hay hợp đồng hoán đổi nợ xấu.

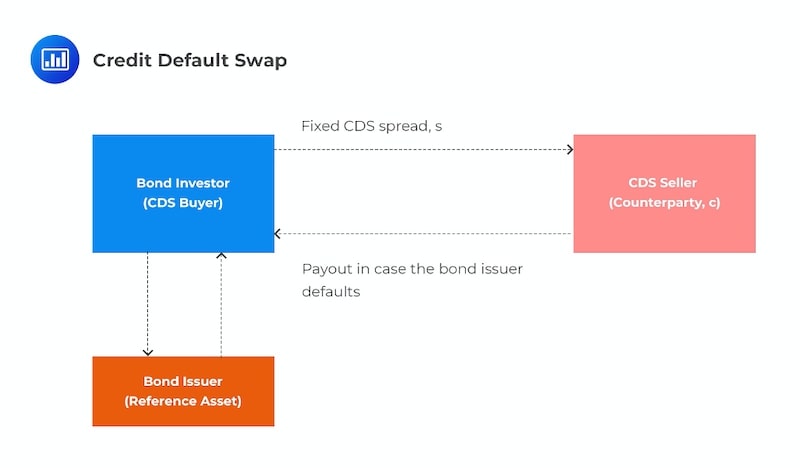

Hợp đồng hoán đổi rủi ro tín dụng ( CDS) là một loại công cụ tài chính hoặc hợp đồng cho phép các nhà đầu tư hoán đổi hoặc bù đắp rủi ro tín dụng của mình với các nhà đầu tư khác.

Khi nhà đầu tư mua giao dịch hoán đổi tín dụng CDS thì đồng nghĩa với việc họ đồng ý thanh toán một số tiền nhất định trong một khoảng thời gian nhất định cho đến khi khoản tín dụng đến ngày đáo hạn.

Nói cách khác, đây là công cụ tài chính giúp người mua kiểm soát những rủi ro. Cách thức hoạt động của giao dịch hoán đổi tín dụng rất giống với các kế hoạch bảo hiểm. Các nhà đầu tư bỏ ra một số tiền nhỏ theo từng đợt để bảo vệ tài sản và đề phòng những rủi ro tiềm ẩn hoặc những tình huống bất ngờ có thể dẫn đến thua lỗ.

Ví dụ về hợp đồng hoán đổi rủi ro tín dụng

Hợp đồng hoán đổi rủi ro tín dụng CDS lần đầu tiên được đưa ra mắt vào năm 1994. Năm đó, Blythe Masters lần đầu tiên giới thiệu các công cụ tài chính ra thị trường. Tuy nhiên, hợp đồng hoán đổi rủi ro tín dụng chỉ trở nên phổ biến trong cuộc khủng hoảng tài chính năm 2008, bởi vì không có công cụ hoặc khuôn khổ pháp lý nào để điều chỉnh các giao dịch hoán đổi vào thời điểm đó. Vào thời điểm đó, khối lượng giao dịch hoán đổi tín dụng của CDS là 62,2 nghìn tỷ USD, nhưng chỉ vài năm sau đó đã giảm hơn 50%.

Bản chất và đặc trưng của hợp đồng hoán đổi rủi ro tín dụng CDS

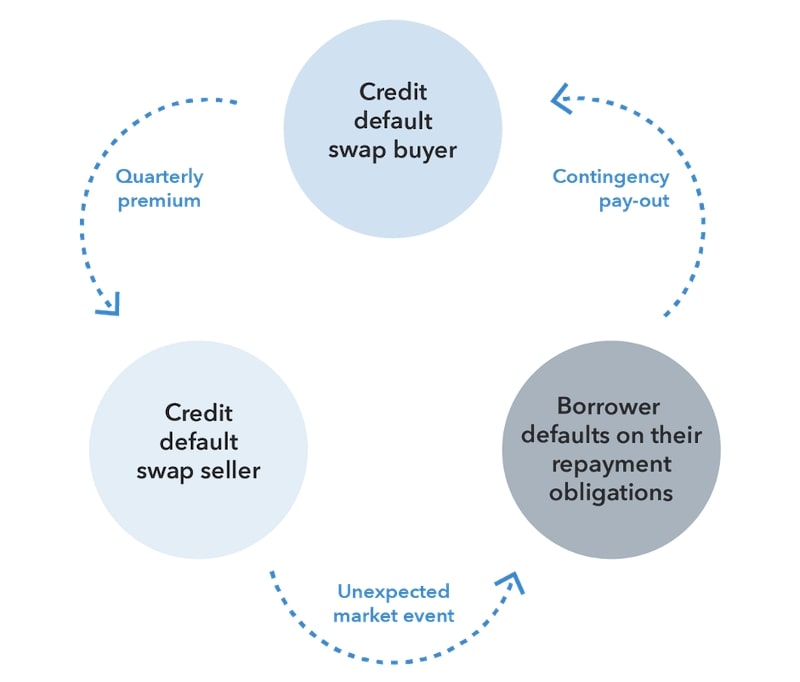

- Ví dụ, nếu người cho vay lo ngại rằng người đi vay sẽ không thể hoàn trả khoản vay, người cho vay có thể sử dụng CDS để bù đắp hoặc trao đổi rủi ro.

- Để đổi lấy rủi ro vỡ nợ, người cho vay mua CDS từ một nhà đầu tư khác, người đồng ý trả tiền cho người cho vay nếu người đi vay không trả được nợ. Hầu hết các CDS cần tiếp tục đóng phí để duy trì hợp đồng bảo hiểm, giống như một hợp đồng bảo hiểm.

- Giao dịch hoán đổi mặc định tín dụng được thiết kế để trao đổi rủi ro tín dụng của các sản phẩm thu nhập cố định giữa hai hoặc nhiều bên.

- Khi tham gia CDS, người mua CDS phải trả một khoản phí (gọi là CDS spread) cho người bán để đảm bảo chống lại rủi ro vỡ nợ tín dụng xảy ra khi bên thứ ba phá sản. Phí CDS thường liên quan chặt chẽ đến xếp hạng tín dụng của người vay; nó được tính dựa trên điểm cơ bản (phần trăm) của mệnh giá hợp đồng trên một đơn vị mỗi năm.

- Mặc dù về cơ bản CDS giống như một hợp đồng bảo hiểm, tuy nhiên việc thực hiện CDS tương tự như các sản phẩm của loại chứng khoán phái sinh Swap ( còn được gọi là hợp đồng hoán đổi) thông thường.

Tại sao nhà đầu tư nên mua hợp đồng rủi ro tín dụng CDS?

Các nhà đầu tư có thể mua CDS vì nhiều lý do và không phải lúc nào chúng cũng liên quan đến việc bảo vệ tài sản hoặc ngăn ngừa rủi ro. Suy cho cùng, tất cả mọi người tham gia vào thị trường tài chính đều có chung một mục tiêu duy nhất, đó là đem lại lợi nhuận. Do đó, lí do để các nhà đầu tư mua các khoản hoán đổi tín dụng bao gồm:

- Đầu cơ: Chiến lược đơn giản là mua tài sản và bán chúng ra với mức giá cao hơn. Các nhà đầu tư thường mua CDS để bảo vệ mình khỏi rủi ro về uy tín tín dụng của công ty hoặc tín dụng công ty phát hành bị giảm sút. Đồng thời, nếu uy tín về tín dụng của công ty hoặc người bán chắc chắn được cải thiện, người ta cũng có thể bán quyền bảo vệ đó cho người mua khác. Do đó, CDS có thể được sử dụng như một công cụ bổ sung giúp đánh giá mức độ tín nhiệm của một công ty/ tổ chức.

- Hưởng chênh lệch về giá: Kỹ thuật này là một cách để mua và bán cùng một tài sản trên nhiều thị trường khác nhau cùng một lúc. Mục đích chính là thu lợi nhuận từ chênh lệch giá tạm thời trong ngắn hạn. Mối quan hệ giữa chênh lệch giá và CDS rất dễ hiểu. Nếu giá cổ phiếu tăng, mức hoán đổi tín dụng sẽ trở nên “chặt chẽ hơn” và ngược lại. Khi một công ty dường như không còn nhiều tiềm năng tăng trưởng, CDS trở nên “lỏng” hơn và có khả năng kéo giá cổ phiếu của công ty đó đi xuống.

Rủi ro của CDS

Rủi ro chính khi mua hoặc bán CDS là khả năng người mua không trả được nợ. Khi người mua từ chối giao dịch, người bán chỉ có thể tìm một người mua khác hoặc cố gắng bán hoán đổi cho bên thứ ba như một cách duy nhất để thu hồi chi phí và đầu tư. Thông thường, các khoản hoán đổi rủi ro thứ cấp được bán với giá thấp hơn và gây ra thua lỗ.

Trên đây là những thông tin chi tiết về hợp đồng hoán đổi rủi ro tín dụng – Credit default swap là gì? Mong rằng bài chia sẻ này sẽ mang đến cho bạn những thông tin hữu ích.